A partir de Enero 2022 el proceso para cancelar una factura electrónica ha cambiado radicalmente en comparación con años anteriores. Ahora deberás tener muy claro el esquema propuesto por el SAT antes de realizar esta acción. A continuación te explicamos los pasos a seguir para que tu cancelación sea correcta.

Lo primero que debemos de tener en cuenta son los motivos para la cancelación. Estos motivos el SAT los tiene publicados en este enlace y que aquí mismo te los compartimos:

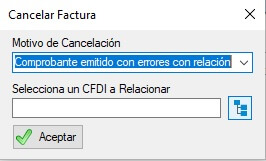

· “01” Comprobantes emitidos con errores con relación.

· “02” Comprobantes emitidos con errores sin relación.

· “03” No se llevó a cabo la operación.

· “04” Operación nominativa relacionada en una factura global.

Cada uno de estos supuestos requiere un poco de análisis previo y además saber el fin que tendrá la cancelación. Vamos viendo motivo por motivo para que quede un poco más claro.

1. Motivo 01 - Comprobantes emitidos con errores con relación.

Este motivo se selecciona cuando ocurrió alguna equivocación en la emisión de la factura pero el movimiento económico persiste.

Este es el motivo con más complejidad de los cuatro presentados, y esto se debe a que cuando existe la necesidad de cancelar por una equivocación en los conceptos de la factura, ya sea en claves, cantidad, nombre, importes, uso del CFDI, etc., lo primero que debes hacer es realizar la factura que la va a sustituir. Cuando realices la nueva factura deberás relacionarla con la que cancelarás con el tipo de relación “04” – “Sustitución de los CFDIs previos”. Una vez timbrada la nueva factura que a su vez fue debidamente relacionada, procederemos a cancelarla bajo el motivo 01 y ahora se relacionará la cancelación con la nueva factura. Con los sistemas de LogSys es tan simple como seleccionarla y listo.

2. Motivo 02 - Comprobantes emitidos con errores sin relación.

A diferencia del motivo 01, este motivo como su descripción lo indica, no contendrá relaciones, por lo que basta con cancelar directamente. Los motivos para usarlo pueden ser que simplemente no se requiera relacionar con otra factura o que la factura nueva no se hubiera relacionado tampoco. Como siembre, te recomendamos pedir una recomendación con tu asesor fiscal o contable para el uso de este motivo.

3. Motivo 03 - No se llevó a cabo la operación.

Quizás este sea el más simple de todos. La factura se cancelará porque no te la pagaron, por lo tanto no se relacionará con ninguna otra.

4. Motivo 04 - Operación nominativa relacionada en una factura global.

Es muy común que al haber emitido una factura global por las compras hechas en un periodo de tiempo, un cliente regrese y requiera su factura a su RFC específico. Bajo este supuesto, se utilizará este motivo. Pasará a cancelarse y la factura al cliente específico se realizará, después se timbrará de nuevo la factura global con las ventas al público general restantes.

Una vez nos empapemos un poco de los motivos de cancelación, no tendremos ninguna dificultad para seleccionar el que mejor se adaptará a nuestros casos. A continuación dejamos algunas preguntas frecuentes sobre la cancelación, que nos pueden servir mucho a todos.

¿Bajo qué casos puedo cancelar una CFDI sin esperar aceptación por parte del receptor?

Los contribuyentes podrán cancelar una factura sin que se requiera la aceptación del receptor en los siguientes supuestos:

· Facturas que amparen un monto total de hasta $1,000.00 (MN)

· Nómina

· Egreso

· Traslado

· CFDI de ingreso expedido a contribuyentes del RIF

· Emitidos en Mis Cuentas

· CFDI de retenciones e información de pagos

· Operaciones con público en general

· Emitidos a residentes en el extranjero

· La cancelación se realice dentro de las 24 horas a la emisión del comprobante

· CFDI a través del adquirente y sector primario (reglas 2.4.3 y 2.7.4.1 de la RMF)

· CFDI emitidos por integrantes del sistema financiero

· Emitidos por la Federación por concepto de DPA

¿Cuánto tiempo tiene el receptor para la aceptación o cancelación de la factura?

Una vez recibida la solicitud de cancelación, el receptor de la factura deberá manifestar a través del Portal del SAT, a más tardar dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud de cancelación de la factura, la aceptación o negación de dicha cancelación.

Si transcurrido el plazo para la respuesta del receptor, esté no realiza manifestación alguna ¿Que sucede?

Si a más tardar dentro de los tres días siguientes contados a partir de la recepción de la solicitud de cancelación de la factura, el receptor no realiza manifestación alguna, se considerará que el receptor acepta la cancelación de la Factura.

Recuerda que en LogSys estamos para ayudarte. ¿Necesitas ayuda especializada? Contáctanos, seguro tenemos una solución para ti.